Verfasst von Andreas Hoose am 26.11.2007 um 16:59 Uhr

Weltwirtschaftskrise!

Es war zu erwarten, dass sich der DAX nach den guten US-Vorgaben vom Freitag zunächst einmal aufrappeln würde. Aber wer glaubt, dass die Kurse jetzt explodieren und die 8.000 Punkte ins Visier nehmen werden, der könnte sich schon bald wundern:

Die laufende Woche ist prall gefüllt mit Konjunkturdaten: In den USA werden die Auftragseingänge für langlebige Güter, das Verbrauchervertrauen für November, der Chicagoer Einkaufsmanager-Index, die Erstanträge auf Arbeitslosenhilfe, die Schätzung zum Bruttoinlandsprodukt für das dritte Quartal und die Eigenheimverkäufe im Oktober veröffentlicht. Jede Zahl für sich genommen ist dazu geeignet, die Kurse wieder in den Keller zu schicken, sollten die Daten schlecht ausfallen. In Deutschland könnte der Dienstag mit dem Ifo-Geschäftsklima-Index turbulent werden.

Börsianer haben ein kurzes Gedächtnis, daher der Hinweis: In den vergangenen Wochen waren Daten dieses Kalibers zumeist deutlich schlechter ausgefallen als erwartet. Antizyklisch agierende Anleger wissen: Massiv einsteigen sollte man erst wieder, wenn negative Nachrichten keine weiteren Kursverluste mehr auslösen. Abwarten heißt daher das Gebot der Stunde.

Warum das so ist: Es sieht ganz danach aus, als würden die Verwerfungen an den Finanzmärkten jetzt auch auf andere Sektoren übergreifen: Die Kreditkrise, der immer weiter steigende Ölpreis und der taumelnde US-Dollar haben die Konjunkturerwartungen in Deutschland massiv verschlechtert: Der ZEW-Index, der monatlich durch eine Umfrage bei institutionellen Anlegern und Analysten ermittelt wird, ist im November auf den niedrigsten Stand seit 14 Jahren eingebrochen. Dazu später mehr.

Einer der größten Risikofaktoren für die Aktienmärkte ist derzeit jedoch die US-Wirtschaft selbst. Von wegen Konjunkturlokomotive: Zur exorbitanten Verschuldung kommen steigende Rohstoffpreise, stagnierende Löhne, fallende Immobilienpreise und eine jetzt wieder restriktivere Kreditvergabe.

Im Antizyklischen Börsenbrief hatten wir unsere Leser seit dem Sommer immer wieder auf die Möglichkeiten einer heraufziehenden Rezession in den USA hingewiesen und aufgrund zahlreicher Warnsignale zu Zurückhaltung geraten. Jetzt, da immer offensichtlicher wird, dass unsere Vorsicht begründet war, zahlt es sich aus, hohe Cash-Bestände zu halten.

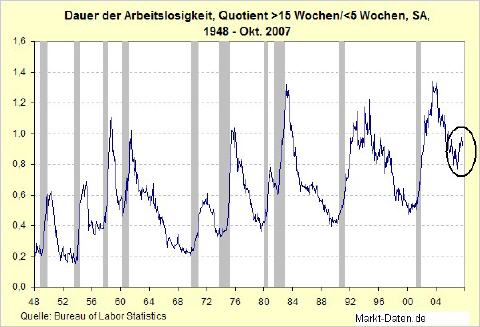

Die jüngste Talfahrt der Aktienkurse ist der Tatsache geschuldet, dass die Signale, die auf eine Rezession hindeuten, mittlerweile nicht mehr zu übersehen sind: Nehmen wir etwa den US-Arbeitsmarkt. Die folgende Grafik veranschaulicht den Zusammenhang zwischen der zeitlichen Dauer der Arbeitslosigkeit und einer aufkommenden Rezession:

Wie die Abbildung zeigt, steht die Dauer der Erwerbslosigkeit in unmittelbarem Zusammenhang mit sinkender Wirtschaftsaktivität, was ja auch logisch ist: Rutscht die Wirtschaft in eine Rezession, dann sind die Menschen immer länger ohne Job, die Linie steigt an.

Es fällt auf, dass seit 1948 ausnahmslos jeder starke Anstieg der zeitlichen Ausdehnung der Arbeitslosigkeit mit einer Rezession verbunden war, ersichtlich an den senkrechten grauen Balken. Sieht man sich den Teil der Grafik in der schwarzen Markierung ganz rechts an, dann stellt sich die Frage gar nicht mehr, ob wir eine Rezession in den USA bekommen werden - eher sieht es sieht so aus, als wären wir bereits mittendrin.

Bedenkliche Signale kommen seit ein paar Tagen auch von einigen Industriemetallen. Nehmen wir beispielsweise Kupfer: Das am häufigsten verarbeitete Basismetall ist einer der treffsichersten Indikatoren für die wirtschaftliche Aktivität. Sinken hier die Preise, deutet dies auf ein Abflauen der weltweiten Konjunktur hin. Erst in dieser Woche hat der Kupferpreis eine wichtige Unterstützungszone bei 6.700 US-Dollar je Tonne unterschritten. Der Kursverlauf über ein Jahr zeigt jetzt ein sehr markantes dreifaches Topp. Mit einem Trend in die andere Richtung ist hier vorerst nicht mehr zu rechnen:

Leider ist das noch nicht alles: So wie die Dinge liegen, sind die Vereinigten Staaten gerade dabei, in eine ungemütliche Gemengelage aus Rezession und Inflation zu rutschen. Die zuletzt veröffentlichten Wirtschaftsdaten sprechen für eine konjunkturelle Flaute, wohingegen Öl, Gold und der US-Dollar unübersehbar die Flagge der Inflation schwenken.

Besonders interessant könnte es in Kürze wieder beim Gold werden. Ein wichtiger Indikator für die Entwicklung des Goldpreises ist der Realzins. Diese Rendite erhält der Anleger, wenn er sein Geld in kurzfristigen Staatsanleihen anlegt und davon die Inflationsrate abzieht.

Goldinvestments, die selbst ja keine Zinsen abwerfen, sind natürlich immer dann am sinnvollsten, wenn steigende Inflationsraten für eine negative Realverzinsung sorgen, Staatsanleihen also unattraktiver werden. Bei Anlagen in US-Dollar notiert dieser Wert aktuell nur noch bei 0,5 Prozent, Tendenz fallend. Der Grund: Wegen der Rezessionsgefahren dürfte die Fed auch bei der nächsten Sitzung im Dezember die Zinsen weiter senken.

Damit ist schon sehr bald mit einer negativen Realverzinsung zu rechnen, dem Goldpreis, und auch dem Silberpreis, könnte das Flügel verleihen...

Die gute Nachricht...

Die Frage, die sich jedoch stellt: Was machen eigentlich die Aktienkurse in Phasen einer Rezession? Die Analysten von Lehman Brothers haben herausgefunden, dass die Aktienmärkte in wirtschaftlichen Schwächephasen sowohl große Kurseinbrüche wie auch markante Kurserholungen zeigen.

Die gute Nachricht zuerst: Die Kurszuwächse ein Jahr nach dem Tiefpunkt lagen beim S&P 500 im Durchschnitt bei 38 Prozent. Und die schlechte: Im Zuge einer Rezession büßten die Aktienkurse im Durchschnitt 25 Prozent ein.

Rechnen wir also: Das jüngste Hoch markierte der S&P 500 ziemlich exakt bei 1.575 Punkten. Eine "durchschnittliche" Korrektur könnte den Index daher in den Bereich von 1.200 Zählern abtauchen lassen. Bis dorthin ist es noch ein ganzes Stück, wie die folgende Grafik zeigt:

Es sei jedoch angefügt, dass sich rezessionsbedingte Kursverluste in der Vergangenheit über eine Bandbreite von zehn bis 44 Prozent erstreckten. Die Mindestkorrektur würde also im Bereich von etwa 1.420 Punkten liegen. Dort ist der Index bereits angekommen.

Doch wie sich die Sache derzeit präsentiert, ist das wohl noch nicht das Ende. Gegen eine dauerhafte Wende zum jetzigen Zeitpunkt spricht schon die recht ausgewogene Stimmungslage: In den USA liegt der Anteil der Bullen in etwa auf dem gleichen Niveau, wie der Pegel bei den Pessimisten:

Als antizyklisch agierende Anleger wollen wir einen klaren Überhang der Bären sehen, bevor wir uns wieder in größerem Stil engagieren. Am liebsten wären uns deshalb einige Tage mit dramatisch fallenden Kursen, eine echte Panik, bei der die Anleger scharenweise die Flucht ergreifen.

Das Verrückte ist nämlich folgendes: Wenn alle Welt den Untergang heraufbeschwört, genau in diesem Moment fangen die Kurse wieder an zu steigen, das ist auch mitten in einer Rezession so. Doch von Panik war bislang nichts zu sehen.

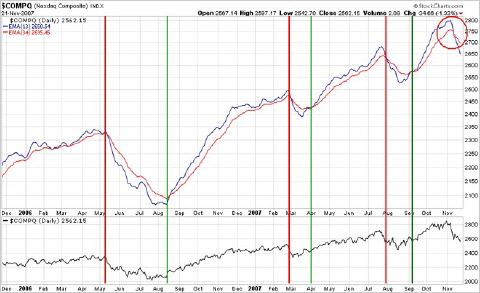

Dass es derzeit noch zu früh ist für einen beherzten Einstieg, das zeigt unser langfristiger Trading-Indikator: Legt man den gleitenden 13-Tage-Durchschnitt und den 34-Tage-Durchschnitt übereinander, erhält man aus dem Schnittpunkt der beiden Linien einen sinnvollen Einstiegszeitpunkt für längerfristige Engagements. Derzeit steht das Barometer noch klar auf "verkaufen" (rote Markierung). Im unteren Teil der Grafik ist der Kursverlauf an der Nasdaq abgebildet.

Und damit noch einmal zurück zum eingangs erwähnten ZEW-Indikator: Die Vergangenheit hat gezeigt, dass Stimmungsextreme beim ZEW ein hervorragender Kontra-Indikator sind: Seit Beginn der 1990er Jahre folgte auf Tiefpunkte bei diesem Stimmungsbarometer in vier von fünf Fällen einige Wochen später eine deutliche Erholung an den Aktienmärkten. Einzige Ausnahme war das Jahr 2001, als die Kurse wegen des 11. September in die Tiefe rauschten.

Allzu lange dürfte es daher nicht mehr dauern, bis wieder echte Einstiegskurse vorliegen. Achten Sie jetzt auf die Schlagzeilen in den reichweitenstarken Medien. Wenn dort von Rezession, oder noch besser von "Weltwirtschaftskrise" die Rede ist, dann ist es an der Zeit, zuzugreifen.

Erste Ansätze sind bereits zu erkennen. Erst in der vergangenen Woche war mir beim Börsensender n-tv ein Börsenkommentator aufgefallen, der mit betrübtem Blick in die Kamera meinte: "So schlimm wie 1929 wird es wohl nicht werden".

Und beim Nachrichtenmagazin Spiegel wird ein US-Ökonom zitiert, der erklärte: "Wenn die Krise noch bis weit ins kommende Jahr hineinreicht, kann sie Ausmaße annehmen wie bei der Weltwirtschaftskrise in den dreißiger Jahren".

Das klingt doch schon ganz gut...

Wie wir die Lage jetzt einschätzen und was wir unseren Lesern raten, das lesen Sie in der kommenden Ausgabe des Antizyklischen Börsenbriefs. Anmeldungen unter www.antizyklischer-boersenbrief.de

© Andreas Hoose

www.antizyklischer-boersenbrief.de