2010 - Im Auge des Hurrikans

Mack & Weise Vermögensverwaltung

„Eigentlich ist es gut, dass die Menschen unser Banken- und Währungssystem nicht verstehen. Würden sie es nämlich, so hätten wir eine Revolution vor morgen früh.“ (Henry Ford, 1863-1947)

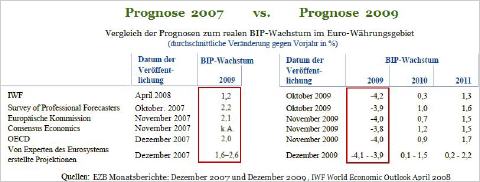

Während der im Dezember 2008 bereits seit über einem Jahr lang andauernden Finanzkrise war sich Prof. Klaus Zimmermann, Präsident des Deutschen Instituts für Wirtschaftsforschung (DIW), seines nach eigenen Worten erfolglosen „Stocherns im Nebel“ (LINK) überdrüssig und bewertete auch die Prognosen seiner Zunft als „Anmaßung von Wissen“. Forderte er damals sichtlich frustriert, die Bevölkerung künftig nicht mehr mit „Prognosen zu verwirren“, so reihte er sich nach überstandener (Sinn)Krise nur zehn Monate später wieder selbstbewusst in die Phalanx der Main-Stream-Ökonomen ein: „Die Wirtschaft ist in der Normalität zurück, die Rezession ist passé. Es lassen sich wieder mit gutem Gewissen Prognosen erstellen.“

Kaum sind erste Stabilisierungstendenzen in der Wirtschaft sichtbar, lassen er und die restlichen Wirtschafts-„Wissenschaftler“ uns auf dieser Basis an ihren 1-2% Wachstumsvisionen für 2010 und 2011 teilhaben ... ceteris paribus. „In den meisten Modellen, die wir für unsere Vorhersagen nutzen“, so Prof. Zimmermann, „kommen Finanzkrisen nicht vor“ … und beruhigte damit aber vor allem die Gemeinde der Politiker, denen diese risikobefreiten Prognose-Modelle schließlich als seriöse „Basis für neue Haushaltspläne“ dienen.

Dass die Ökonomieelite mit ihren esoterischen mathematischen Gleichgewichtsmodellen keine der seit 1998 in immer kürzeren Abständen auftretenden Finanzkrisen vorhersagen konnte, und dass ihre volkswirtschaftlichen –keynesianischen – Theorien offensichtlich keinen größeren Erklärungswert haben als das Weltbild des Mittelalters: „Die Erde ist eine Scheibe, und die Sterne sind auf einen Vorhang gemalt“, stört die grandios an der Realität gescheiterten Mainstream Ökonomen nicht im geringsten; denn schließlich ist ja, wie es der Wirtschaftsnobelpreisträger von 1998 – Maurice Allais – sogar einmal bemerkte, nicht „die Theorie falsch, sondern die Wirklichkeit.“ Und so wissen die Ökonomen, die bis heute großen Einfluss auf das politische Handeln haben, selbstverständlich wieder genau, mit welchen Maßnahmen diese Krise überwunden werden kann.

Um aber die Konsequenzen dieser Politik zu beurteilen und einen realistischen Blick auf die Wirklichkeit zu werfen, hält man sich besser an Ökonomen wie Nouriel Roubini, der die Finanzkrise kommen sah, weil er einfach mal … „genau hinschaute“ (LINK).

„Die Probleme, die es in der Welt gibt, sind nicht mit der gleichen Denkweise zu lösen, die sie erzeugt hat.“

(Albert Einstein (1879-1955), angesichts der Weltwirtschaftskrise von 1929)

„Wann, wenn nicht jetzt“ hoffte Jochen Sanio, Chef der deutschen Finanzaufsicht BaFin, noch im November 2008, den Banken regulatorische Grenzen setzen zu können. Nach Barack Obamas Wahlsieg wurde diese berechtigte Erwartung durch dessen Stabschef Rahm Emanuel (LINK) noch einmal verstärkt: „Regel Nummer 1: Verschwende nie eine Krise; sie gibt uns die Gelegenheit große Dinge zu tun.“

Doch so groß die Worte, so klein die Taten. Ein nach üppigen Wahlspenden (LINK) aus dem Finanzsektor große Frustration bekundender US-Präsident muss heute nach eigenen Worten erkennen, nur „einer Gruppe von Fat-cat-Bankern aus der Patsche geholfen“ zu haben, die von der bedingungslosen Rettung durch „Steuergelder profitierten“, und, durch „money for nothing“ in Billionenhöhe „erfolgreich“ wiederbelebt, „mit Zähnen und Klauen gegen eine Finanzregulierung kämpfen.“ … und das erfolgreich!

Bezeichnete BaFin-Chef Jochen Sanio im August 2008 die Rating-Agenturen (LINK) zu Recht als „die größte unkontrollierte Machtstruktur im Weltfinanzsystem“, so sind sie es heute … noch immer! Obwohl die teilweise kriminellen Machenschaften der alles andere (LINK) als unabhängigen Rating-Agenturen bei der „Diversifizierung von US-Giftmüll“ im Weltfinanzsystem eine wesentliche Ursache der Finanzkrise waren, wird die Nutzung der „ABC“-Bonitäts(fehl)einschätzungen Banken und Versicherungen für ihr Risikomanagement vom Gesetzgeber bis heute zwingend vorgeschrieben. Dabei wussten nach einer durch die US-Aufsichtsbehörde SEC veröffentlichen Agentur-internen E-Mail vom 15.06.2006 die Verantwortlichen dort bereits schon lange vor Ausbruch der Finanzkrise von den resultierenden Risiken ihrer inflationär mit „AAA“ prämierten Subprime-CDOs: „Hoffen wir, dass wir alle reich und pensioniert sind, wenn dieses Kartenhaus einstürzt.“ Beides ist bekanntlich eingetreten, ohne dass sich aber an der Ratingpraxis irgendetwas geändert hätte.

So nahm Standard & Poor´s die mit Rekord-Geschwindigkeit steigenden Ausfallraten bei US-Gewerbeimmobilien am 14.07.2009 zum Anlass (LINK), die darauf basierenden „AAA“-CMBS-Kredittranchen der Wall Street-Größen Goldman Sachs, JP Morgan Chase und Wachovia auf nur noch knapp besser als Ramsch („BBB-„) herabzustufen. Damit disqualifizierten sich diese (Wert-)Papiere jedoch für das 200 Mrd. US-TALF-Aufkaufprogramm der US-Notenbank FED … aber nur ein paar Tage lang! „Wir haben eine Reihe von Nachfragen von Marktteilnehmern erhalten in Bezug auf unsere Vorgehensweise bei der Einstufung, die uns veranlasst haben, unseren Ansatz klarzustellen.“ Dieser neue Ansatz führte zu einer V-förmigen Erholung des Ratings auf … „AAA“ (LINK) – denn, so Frank Reither von S&P, „Profite bestimmen das Geschäft.“ (LINK)

Auch dem bis heute unverkäuflichen toxischen CDO-Subprime-Eigenbestand der Banken hauchen Moody`s und Co wieder „neues“ Leben ein. Unter neuem Namen – Re-Remics (LINK)(Resecurizations of Real Estate Mortgage Investment Conduits) – werden die einstigen Publikumslieblinge innovativ zusammengestellt, verpackt und anschließend wieder mit dem höchsten AAA-Gütesiegel für handverlesene Subprime-Qualität veredelt, um diese dann ganz im Sinne eines Alan Greenspan „sehr viel annehmbarer“ unter „AAA“-Anlagenotstands-Investoren auf „höchst geordnete Art und Weise neu zu verteilen.“

„Es ist vielleicht nicht sinnvoll, sich ausschließlich auf unsere Ratings zu stützen“, warnte mit David Teicher von Moody`s einer der Vertreter des Rating-Kartells vor sich selbst. Dennoch verweigern sich die Verantwortlichen auch nur die nächstliegende Lehre aus der Finanzkrise zu ziehen, indem sie den heimlichen Herrschern des Finanzsystems ihre Macht einfach dadurch nehmen, die Verwendung von Ratings nicht mehr vorzuschreiben.

Welche absurd bedeutende Rolle den drei großen Rating-Agenturen im Weltfinanzsystem immer noch zugebilligt wird, zeigen die Marktturbulenzen, die kürzlich durch die von „A-“ auf „BBB+“ erfolgte Bonitätsherabstufung griechischer Staatsanleihen seitens Fitch im Euroraum auftraten. So wird die Herabstufung für Griechenland und die Liquiditätsversorgung griechischer Banken vor allem deshalb ein Problem, weil die Europäische Zentralbank selbst (!) die Akzeptanz von Staatsanleihen als Sicherheit gegen die Ausgabe von Geld vom „ABC“-Orakel dieser Rating-Agenturen abhängig macht und damit freiwillig nichts weniger als die Kontrolle über … die eigene Währung abgibt!

„Man muss sich von dem Gedanken frei machen, dass unsere wirtschaftlichen Probleme mit Theorien, Regeln und Formeln angefasst werden können.“

(Hjalmar Schacht, deutscher Bankier, 1877-1970)

Während das Bankgeschäft einige hundert Jahre lang „auf dem Vertrauen in die Redlichkeit und in die Zahlungsfähigkeit des Geschäftspartners beruhte“, so Hjalmar Schacht, und „der Bankier sich eine genaue Kenntnis des Charakters, des Vermögens und der Tüchtigkeit seines Kunden beschaffen musste“, hat sich dieses mit der verpflichtenden Verwendung von mathematischen Risikomodellen im Zuge der Einführung der Basel-I-Eigenkapitalvorschriften 1988 komplett geändert. Nach Aussage der Deutsche Bundesbank war es dabei ein „wesentliches Ziel, die Kapitalanforderungen an Banken stärker als bisher vom eingegangenen Risiko abhängig zu machen.“ Doch mithilfe der dafür entwickelten mathematischen Modelle wurden diese Risiken von den Banken so kleingerechnet (oder in Zweckgesellschaften ausgelagert), dass sie darüber jene gigantischen Kredithebel aufbauten, mit denen sie sich schließlich selbst und das Finanzsystem in den Ruin treiben konnten, denn ... die wirkliche Welt weigerte sich einfach, diesen Modellen zu folgen.

Denn, nachdem z.B. die Immobilienpreise in sämtlichen Regionen der USA über mehrere Jahre (1997-2006: +83%) nur stiegen, kamen die Risikomodelle selbst noch 2006 – auf dem Höhepunkt der Immobilienspekulation! – zu dem unglaublich sinnvollen Ergebnis, dass es mit nahezu 100%iger Wahrscheinlichkeit keine Risiken mehr gibt, weil es in der Vergangenheit keine Risiken gab. „Mathematik ist“, nach Albert Einstein, eben „die perfekte Methode, sich selbst an der Nase herum zu führen.“

Auch Bundesbank-Chef Prof. Dr. A. Weber scheint inzwischen erkannt (LINK) zu haben, dass über eine ausgeweitete Regulierung keine Besserung im System erzielt werden kann. „Man darf nicht erwarten, dass Regulierer weitsichtiger sind als das Risikomanagement der Banken, dafür werden sie nicht bezahlt!“ Aber obwohl es Regulierern offensichtlich an der nötigen Weitsichtigkeit fehlen muss, verordnen sie unverändert die Anwendung dieser unbrauchbaren „Try & Try“ Risikomodelle.

Und, obwohl nach Worten von Prof. Dr. A. Weber „Transparenz eine entscheidende Voraussetzung für Finanzstabilität“ (12.10.2007) ist, hat sich seine damals zugleich geäußerte Idee, die Banken nach der Krise nur ja nicht mit „Transparenzübungen zu überfordern“ durchgesetzt.

So wurde die Bilanzierung zu Marktpreisen (fair value) (LINK) für Banken als Vertrauen entziehender und verlustverstärkender Effekt auserkoren und … mit einem Federstrich abgeschafft! Denn ohne diesen Schritt hätten die Banken ja sofort erklären müssen, weshalb und in welcher Höhe sie die Spareinlagen der Kunden an den Finanzmärkten verspekuliert haben, statt ausschließlich ihrer Aufgabe nachzukommen, Kredite an die Wirtschaft zu vergeben! Doch zugunsten einer (Schein)Solvenz, wieder sprudelnder (Schein)Gewinne und sofort fälliger (realer) Boni wurde dem Finanzsektor als erste Regulierungsmaßnahme nun … die Bilanzfälschung gesetzlich verordnet.

„Ganz großes Kino“ als Lehre aus der Krise bietet auch der für Bankenbilanzierung zuständige Baseler Ausschuss, dem Notenbanker und Finanzaufseher aus 27 Industrie- und Schwellenländern angehören. Dieser drohte dem Finanzsektor mit deutlich schärferen Eigenkapitalvorschriften und lässt die Banken jetzt ... Loblieder anstimmen. Für frühestens 2012 kündigten die selbst ernannten Lobbyisten (LINK) nun Maßnahmen inkl. Übergangsfristen an, die allerdings „eine gesicherte Erholung der Weltwirtschaft“ (?!) als erfüllte Bedingung voraussetzen. Würde die im Mai 2009 verabschiedete europäische Kapitaladäquanzrichtlinie die Grundlage für die möglichen Fristen bilden, könnten die Banken zehn Jahre (!) lang … weiter machen wie bisher, um sich dann bis 2040 (!) mit den neuen Regeln – gewohnt kreativ – anzufreunden.

Aber vielleicht besteht ja doch noch ein Funken Hoffnung in eine erfolgreiche Regulierung. „Mit der neuen Fassung der MaRisk (Mindestanforderungen an das Risikomanagement von Kredit- und Finanzdienstleistungsinstituten) trägt die BaFin den Erkenntnissen aus der Finanzmarktkrise Rechnung“ (BaFin, 14.08.09) und verordnete mit Frist zum 31.12.2009 allen deutschen Finanzinstituten „die von Ihnen betriebenen Geschäftsaktivitäten zukünftig zu verstehen.“ (Teil AT 8). Für die großen deutschen Landesbanken ohne (LINK) tragfähiges Geschäftsmodell, die jetzt sogar verstehen müssen, dass sie als systemrelevant auserkorene Spielhöllen deutscher Provinzpolitiker mit Steuergeldmilliarden spekulieren, bedeutet das natürlich die Höchststrafe.

„Wenn Banken zu groß sind, pleite zu gehen, dann sind sie einfach zu groß.“

(Mervin King, britischer Notenbankchef, 2009)

Weltweit haben die Banken ihre Lehre aus der Finanzkrise gezogen und ihre Risikomodelle so angepasst, dass im Gewinnfall der „Moral Hazard“-Joker sticht oder im Verlustfall … der Steuerzahler haftet; und als ob es keinen Beinahe-Kollaps des Finanzsystems gegeben hätte, nutzt die Finanzindustrie den Blankoscheck der Regierungen und den Ihnen unbegrenzt zur Verfügung gestellten Null bis ein Prozent-Kredit der Notenbanken, um Aktien oder Anleihen oder Rohstoffe innerhalb weniger Monate erneut in eine … Blase zu treiben.

Die jedoch historisch größte Blase spielt sich unverändert in dem immer noch nicht verbotenen OTC-Derivate-Casino ab, wo die steuergeldgestützte Finanzindustrie mit der „Kleinigkeit“ von nur 604.622.000.000.000 USD (+10,5% ggü. 31.12.2008!) auf die Pleite von Unternehmen oder Staaten, Devisen- oder Zinsänderungen wettet. Die durch Zwangsfusionen konzentrierten und damit noch höhere Risiken als je zuvor auf sich vereinenden Zombiebanken „jonglieren“ dort – auf Basis finanzmathematischer Modelle – mit „system(de)stabilisierenden“ Massenvernichtungswaffen (Warren Buffet), die das Welt-BIP von 2008 (60,689 Billionen USD) „nur“ um mehr als das 10-fache übertreffen. Unter Jugendlichen heißt diese Art von „Sport“ Komasaufen, unter Bankern hingegen: „too big to fail.“

Dafür genehmigt sich im Krisenjahr 2009 allein der US-Finanzsektor, angeführt von dem nur „Gottes Werk“ verrichtenden Llyod Blankfein – CEO von Go(l)dman Sachs – angesichts des unermüdlichen Einsatzes für den eigenen Wohlstand torschlusspanikartig neue Rekordboni (Schätzung 2009: ~140 Mrd. USD), die selbst dem patriotischsten Amerikaner inzwischen sauer aufstoßen … sofern dieser zuvor überhaupt noch etwas zu essen hatte. Denn nach Angaben des US-Landwirtschafts-ministeriums mussten 2008 im Land der unbegrenzten Möglichkeiten etwa 50 Millionen (!) Amerikaner, darunter 16,7 Millionen Kinder (+4,3 Millionen zum Vorjahr), Hunger leiden. (LINK)

Noch erträgt die Bevölkerung, die 2009 wieder vor allem mit Klima-, Terror-, und Grippe-Panik „beschäftigt“ wurde, dass die Banken trotz aller Moralapelle die politisch legalisierte Ausbeutung der Steuerzahler konsequent durchziehen. Wer, wie die Banken jetzt erst recht, mit „einer dicken Lippe“ (Angela Merkel) (LINK) den Systemabsturz androhen kann, braucht eben nicht mehr „Bitte“ zu sagen. Doch die strikte Weigerung der wir-hatten-keine-Alternative-Politiker, die Ursachen der Finanzkrise zu eliminieren und den Banken ihre unbegrenzte Macht zu nehmen, könnte auch diesen noch sauer aufstoßen, denn „aus der Notwendigkeit einer zweiten Stützungsaktion des Bankensektors“ könnte unserer Demokratie dann der „gesellschaftlichem Kollaps“ (LINK) drohen, wie es ein visionärer EZB-Chef Trichet im November 2009 schon mal vorsorglich alle wissen ließ.

„Denn wenn sie alle vollständig verstehen, wie sie vorgeht, was sie tut, wie sie die Geldpolitik und die Zinsen manipuliert, werden sie endlich kapieren, dass es die FED ist, die das ganze Unheil angerichtet hat.“

(Ron Paul, republikanischer US-Kongressabgeordneter, 2009)

Die unübersehbaren Spekulationsexzesse an den Derivate- und Kapitalmärkten werden auch von den Notenbanken weiterhin konsequent ignoriert; dafür hat FED- Chef Ben Bernanke, der „Einflussreichste Denker des Jahres 2009“ (LINK), so die Laudatio des Fachmagazins "Foreign Policy", die „Rolle einer Zentralbank neu definiert“ … und verlängerte als neues „schwarzes Loch“ der Finanzmärkte folgerichtig auch prompt das 1,45 Billionen USD schwere Aufkaufprogramm für zweifelhafte Wertpapiere der staatlichen Subprime-Immobilienfinanzierer bis weit in das Jahr 2010 hinein! (LINK)

Obwohl „der jüngste Aufschwung“ so FED-Chef Ben Bernanke „mehr als nur vorübergehende Faktoren widerspiegelt“, und allein damit spekulationsbegrenzende Zinserhöhungen mehr als begründet wären, signalisierte dieser zuletzt, das Spielcasino für die Wall Street noch „für einen längeren Zeitraum“ mit Leitzinsen zwischen 0-0,25% geöffnet zu halten. Diese Geldpolitik der „Person des Jahres 2009“ (LINK) ("Time" Magazin) gleicht damit genau der inkompetenten seines Mentors – dem Magier der Märkte – Alan Greenspan von 2003, der seinerzeit mit der Politik des billigen Kredits eine bis dato ohnehin schon bedrohliche kollektive Immobilienspekulation in eine noch gigantischere Blase verwandelt hatte.

„Damals“, so Wolfgang Münchau (LINK) in einer Kolumne der Financial Times Deutschland am 03.11.2009, „konnten die Notenbanker noch behaupten, sie hätten die Zusammenhänge zwischen nominalen Zinsen und Wertpapierpreisen nicht verstanden. […] Heute geht das nicht mehr. Damals handelte insbesondere die Federal Reserve unverantwortlich, aber sie tat das zumindest ein Stück weit aus dem einfachen Grund, dass sie uninformiert war. Wenn Notenbanker heute den gleichen Fehler wiederholen, wären sie kriminell inkompetent.“

Nicht weniger scharf kritisierte kürzlich US-Senator Jim Bunning (LINK) anlässlich eines Hearings zur Verlängerung Bernanke´s Amtszeit, dessen Politik in der Finanzkrise. Er unternehme alles, damit „seine Chefs von der Wall Street […] wie auch Aktionäre oder Gläubiger, nicht die Konsequenzen ihrer eingegangen exzessiven Risiken befürchten müssen.“ Und weiter: „Der AIG-Bailout allein ist Grund genug Sie nach Princeton zurückzuschicken. […] In short, you are the definition of moral hazard.“

„Es gibt das Gerücht, dass Staaten nicht pleitegehen können … dieses Gerücht stimmt nicht.“

(Angela Merkel, im Januar 2009)

Die Verantwortlichen in Regierungen und Notenbanken haben in zwei Jahren Finanzkrise diverse Nebelkerzen abgebrannt, aber bislang kein einziges der „systemischen“ Probleme gelöst, sondern – auf Rat fast aller namhaften Ökonomen – lediglich die Symptome medienwirksam behandelt und die unbegrenzten Verlustrisiken des Finanzsystems in die nur begrenzt aufnahmefähigen Staatshaushalte oder die scheinbar unbegrenzt aufnahmefähigen Notenbankbilanzen verschoben und damit die Krise bisher … komplett verschwendet! Doch dem noch nicht genug haben die Regierungen weltweit Billionen an neuen Schulden zur Konjunkturstützung aufgenommen, um damit die Bereinigung der im Kreditboom entstandenen unhaltbaren weltwirtschaftlichen Ungleichgewichte … nur nochmals ein wenig in die Zukunft zu verschieben.

Völlig unbeirrt von der in der Finanzkrise bereits dramatisch gestiegenen Staatsverschuldung fordern aber Politikberater, wie der laut "Bild" klügste Ökonom Deutschlands Prof. Hans-Werner Sinn, dennoch von der Politik, „die Ausgaben im nächsten Jahr [2010] auf keinen Fall zurückzufahren“ und sich sogar noch „weiter zu verschulden.“ (LINK) Übertroffen wird er dabei nur noch von US-Professor DeLong, der die mit über 1,417 Billionen USD höchste US-Rekordneuverschuldung innerhalb nur eines Fiskaljahres (2009), sogar als noch „nicht genug“ titulierte.

In den neuesten Haushaltsplanungen, die selbstverständlich eine positive Wirtschaftsentwicklung auch trotz dramatisch sinkender Kreditvergabe (Bild) an den noch immer überschuldeten Konsumenten unterstellen, finden diese „in debt we trust“-Empfehlungen bereits weltweit ihre Umsetzung. So sollen in diesem Jahr in Deutschland bereits mehr als 30% der Ausgaben, in den USA fast 50% und in Japan sogar atemberaubende 60% ... mit neuen Schulden finanziert werden!

All die Verschuldungsökonomen, die so unverdrossen ihrem „langfristig sind wir alle tot“-Lehrmeister John Meynard Keynes folgen, haben nicht nur die Ursachen von Finanzkrisen (Überschuldung) in ihren Modellen nicht berücksichtigt, sondern scheinen auch noch zu glauben, dass die nach Albert Einstein „größte mathematische Entdeckung aller Zeiten“ – der Zinseszins-Effekt – nicht für Staatsschulden gilt.

Doch spätestens, wenn „die langfristigen Zinsen weltweit steigen und sich damit die wahren Kosten der Finanz- und Wirtschaftskrise offenbaren“, wie es die Rating-Agentur Moody`s sogar schon für 2010 prophezeit, wird nicht nur der Ökonomenzunft die nächste (Sinn)Krise bevorstehen.

Denn die implizite Hoffnung der Ökonomen und Politiker, dass sich die Probleme über die jetzt praktizierte Aufnahme der Staatsschulden in die Bilanzen der Notenbanken – also per Druckerpresse – lösen ließen, könnte einfach … an der Realität scheitern! Aus seiner systematischen Untersuchung von acht Jahrhunderten Finanzkrisen gibt der ehemalige IWF-Chefökonom Kenneth Rogoff (LINK) den Verschuldungspropheten bereits heute eine ganz andere Prognose mit auf den Weg:

„Es kommt sehr oft vor, dass Bankenkrisen zwei, drei Jahre später von Staatsbankrotten gefolgt werden.“

Dieser Bericht wurde nicht geprüft. Für Richtigkeit der Angaben übernimmt Silbernews.at keine Haftung.

Quelle: » Frank-Meyer.eu